商务热线 : 18670671010

1 学会、协会和商会在经费筹集机制上存在差异

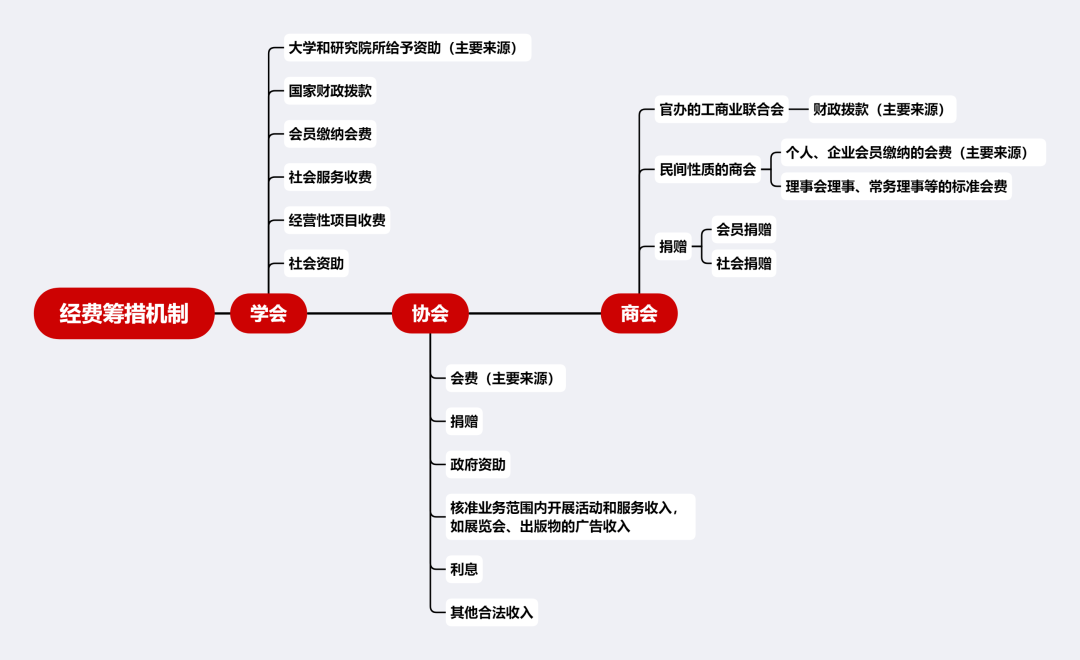

学会、协会和商会从理论上讲都是社团组织,经费应当完全自筹,但在事实上却各有不同。目前,我国的学会多数都有支撑单位或部门,有的是大学或科研院所,有的是政府部门。例如,中国农学会的支撑单位是农业部,中国农业经济学会的支撑单位是中国农科院。在未进行行业商会协会与政府主管部门脱钩之前,即中共中央办公厅、国务院办公厅关于印发《行业协会商会与行政机关脱钩总体方案》的通知(中办发〔2015〕39号)下发之前,中国农学会的经费完全纳入了政府的预算,在中国农学会的章程中明确规定:“办事机构的人事、财务经费、办公场所及工作条件、业务工作、党组织管理等由农业部按事业单位领导和管理。”可见,这类学会基本属于机关事业单位性质,会费有较大的财政保障,因此在中国农学会章程中关于经费的九项来源中,第一个来源就是国家财政拨款。在很多科技类社团的经费来源中都有政府拨款或资助的条款。而支撑单位是大学和科研院所的学会,通常列入不到政府的财政预算,它们的收入来源一是靠会员缴纳的会费;二是支撑单位给予一定数量的资助,一般都不多,属于间接的财政资助;三是由科协主管的学会可以得到数量较少的资助,通常是按学会的学术活动给予少量的补贴。目前,多数学会不向个人会员收费,有的是按理事以上的学会职务收费,但多数是由理事单位支付。学会的其他经费来源包括,向社会服务收费、某些经营性项目的收费、社会的资助等。总体看,在39号文件出台之后,来自财政的拨款也被切断,各类学会的经费来源都不充足,特别是省级学会较多面临着经费较为紧张的尴尬局面。

行业协会的经费来源较为丰裕,在行业协会的章程上可以看到关于经费来源的说明,通常包括:会费、捐赠、政府资助、在核准的业务范围 内开展活动和服务的收入、利息、其他合法收入。对于行业协会而言,会费收入是其经费的重要来源之一,主要是因为会员单位基本是企业,有能力提供会费。同时,行业协会提供的服务内容较多,与企业的经营息息相关,企业有缴纳会费的积极性。由于在我国现阶段绝大多数行业协会都具有官办的特征,政府机关以项目协作的方式进行的拨款也占据了较大的比例。行业协会的服务性活动,包括展览会、出版物的广告收入等也会提供一定数量的经费。因此,与学会比较,行业协会的经费渠道来源比较广阔,一般不会因经费问题而影响协会工作的正常开展。

商会的经费来源要根据商会的不同类型进行分析,如果是官办的工商业联合会,其经费主要是财政拨款,具有典型的官办特征,在这里不作分析。值得分析的是那些民间性质的商会,如城市基层商会和异地商会,它们的经费来源主要依靠会员的会费和捐赠,会费包括由个人会员、企业会员缴纳的基本会费,还包括理事会理事、常务理事、副会长、会长缴纳的标准会费。在商会中,通常理事以上的头衔要比一般会员缴纳较高的会费,而且头衔越高,会费越高。捐赠包括会员的捐赠和社会捐赠,但来自会员的捐赠一般较多,捐赠形态有物资、货币,甚至是企业股份。在有的商会章程中也提到政府资助的会费,但这种资助通常并不占主要地位,且不具备常态性质。

综上,可以看到学会、协会和商会在经费筹集方面的差别,总体看,学会的经费来源中,会员缴纳的会费占比很少,特别是一般会员通常不缴纳会费,如果缴纳也主要是常务理事以上会员,且多以单位缴付为主。学会的经费以支撑单位资助为主,行业协会经费来源较多,其中以政府拨付和会员单位会费为主要渠道。如果就民间商会而言,商会的经费主要是会员单位的会费。

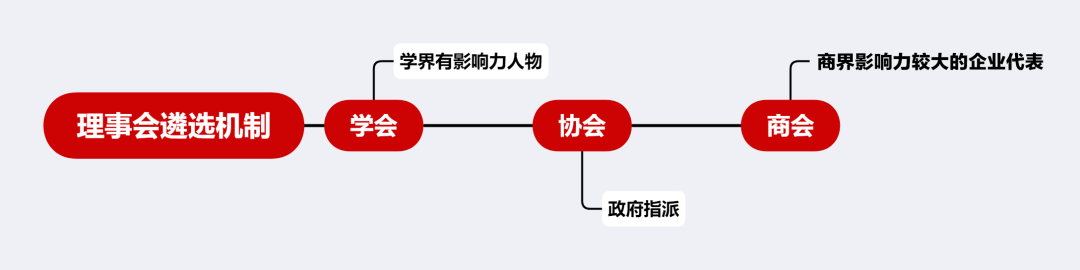

比较而言,学会和商会(主要指民间商会)的民主选举程度较高,而行业协会的民主选举程度较低。其主要原因是现阶段行业协会的官办程度太高,许多行业协会的常设机构秘书处作为政府部门的事业单位来管理,秘书长作为司局级、县处级官职来安排,而理事长则作为省部级干部或厅局干部退居二线的缓冲岗位来安排,虽履行选举程序,但实际上是内定的结果。在中共中央办公厅、国务院办公厅《关于党政机关领导干部不兼任社会团体领导职务的通知》、中央组织部印发《关于规范 退(离)休干部在社会团体兼职的问题的通知》(中组发〔2014〕11号)规范领导干部在 社会组织兼职之前的问题比较严重,现在已经大大改观。

学会的状况要好于协会,理事会人选通常是学界有影响力的人物,在本领域内有较强的认同感,较好地体现了会员的意志。但也有部分学会,主要是与宏观管理及政策相关性较高的学会,仍有领导担任的现象,缺少学界的认同性。这种选择的结果,一方面是官办学会较大程度上受政府主管部门的控制,另一方面是因为对领导资源的依赖性,认为有领导担任,便于筹集 资源。这实际上是我国现阶段权力本位现状的反映,但随着两个文件的出台及落实,党政机关领导干部已逐步退出领导职务,学会再次回归其学术本位。

能够体现民间性或民主性的理事会遴选机制是在民间商会,不存在政府指派问题。理事以上人选通常是商界影响力较大的企业代表,在平常的商业活动中就已经形成了较大影响力。因此,比较而言,商会的理事会遴选较为充分地体现了民间性和民主性。上述对遴选机制差异的分析是基于现状的分析,并不具备科学性和合理性。作为社团组织,特别是民间的社团组织,在理事会遴选机制上必须具有民主性和民间性,必须充分体现会员的意志。目前的缺失之处,恰是今后改革的内容,要通过社会组织的改革,完善社会组织的治理结构和运行机制。

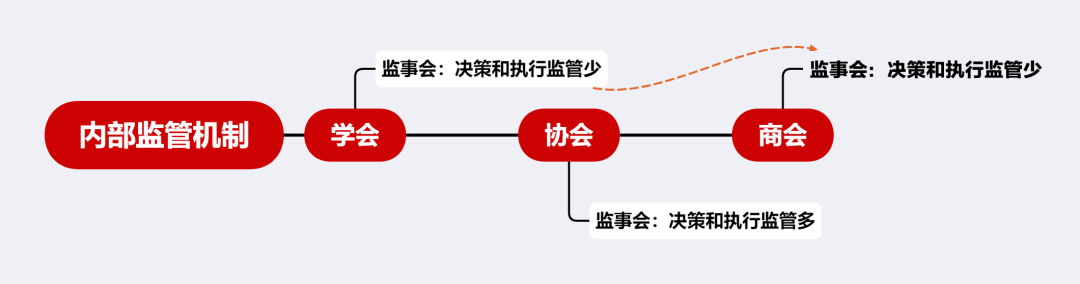

内部监管包括两个方面的内容:一是学会、协会和商会资金与资产的监管,通常称为财务监管;二是学会、协会和商会决策和执行的监管。作为财务监管,学会、协会及商会都有相应的管理办法和制度,每次召开会员代表大会时,上一届理事会要向大会报告经费使用情况,平常按照财务管理制度以及国家规定的审计制度进行管理。这里所要讨论的是决策及其执行的监管。相比较而言,学会和商会的决策监管较少,甚至没有相应的制度和机构,目前已有改善。新公布的《中国科学技术协会全国学会组织通则(试行)》明确规定,中国科协所属全国学会都应该成立监事会。

对一些行业协会来说,内部也有较为明晰的监管机制,包括监管制度和机构。在一些行业协会设立监事会,负责对协会的财务运行状况和决策及执行状况进行监管。例如,有的行业协会为切实保证监事会真正代表会员利益并实施有效的监督,在制度上规定协会理事以上人员不得担任监事会主席、副主席和监事,监事会可列席协会理事会、常务理事会、会长办公会及秘书处办公会等会议,监事会对协会各级组织会议形成的决议具有建议和督导执行权,对协会开展的重大活动及财务收支等情况具有指导与监督权,对协会在运行过程中出现的较大问题或偏差,应及时召开监事会议研究处置意见,并督导相关执行机构采取有效措施进行纠正或调整。须指出,设置监事会的行业协会只是一部分,还有相当多的行业协会并未有监事制度,特别是省级及以下的行业协会,更是少有设置。目前有关文献对于一些行业协会没有设置监事制度的解释是,我国行业协会规模差异较大,设立法人的监督机关可能加重规模较小协会的运行成本;行业协会与会员之间并不存在出资关系,使得在相当程度上减低增设监事会的必要性;行业协会的非盈利性使监事会无须承担对利润分配、剩余财产分配方面的监督,其工作内容很少。

扫一扫咨询微信客服

扫一扫咨询微信客服